GWも終わって通常の生活に戻ってる方が多いですね

休み明けは、体が慣れるまでダル〜いってなりますが、頑張って行きましょう

今日のブログは、変動金利と固定金利どちらがいいでしょうか?という話です

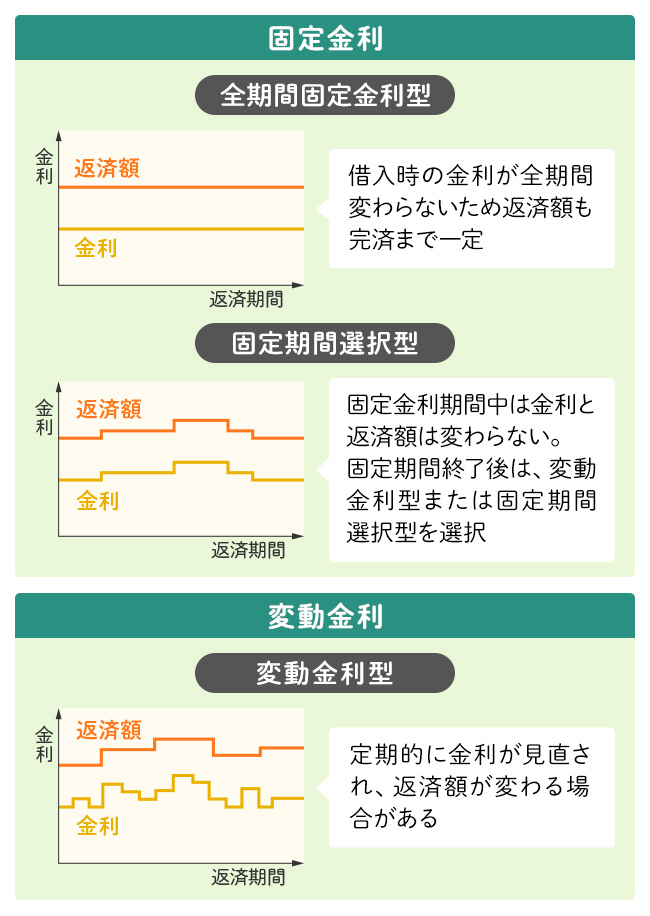

住宅ローンの金利には「固定金利」と「変動金利」があります。

固定金利とは、借入れした時点の金利がずっと続くタイプです。

一方、変動金利は半年ごとに見直しがあり、将来上がる可能性があります。

どちらが良いかは一概には決められません。

固定金利の中にも全期間の固定もあれば一定期間だけ固定のものもあります。

又、諸経費といって金利や月々の返済額以外にもかかるお金があります。

銀行さんに聞いてみると、 現在は変動金利を選ぶ人が多いようです。

これは、現在の金利がまだ低いため、最初は低い返済額で済みます。

しかし、変動金利にはリスクもありますので注意が必要ですよ。

2024年3月に日銀がマイナス金利を解除しました。

住宅を購入予定の方々は金利上昇が考えられるので、2025年3月には駆け込みでの住宅購入が増えました。

金利が低いうちに返済をしていこうという考えです。

実際大手銀行では、昨年より17%もローン実行が増えたそうです。

住宅ローン3500万円を借り入れて35年での支払い額です

大手銀行の変動平均金利が0.56%です(2025/5/1現在)

固定金利1.89% 毎月の支払額は\113,975円

変動金利0.56% 毎月の支払額は\91,785円

差額は¥22,190円あります

毎月\22,190円は家計のことを考えると大きな金額です

忘れてはいけないのが、月々の電気代ガス代の光熱費等を始めとする生活費です。

そして、お子様の教育資金や、老後の資金、車の買い替え、家のメンテナンス費用も考えてください

昨今の物価高ですから、家を建てる時の購入費用だけでなくて、その後の長い暮らしのことも考えて、計画をして欲しいです。

変動金利の方が最初は毎月の支払いが安くて、余裕がありますが、今後の金利動向を見越して、リスクをどれだけ許容できるかがカギになると思います

逆に、長期的に安定した返済を望むのであれば、固定金利を選んだ方が安心かもしれません。

私の考えとしては、現状の金利が低いうちは変動金利でもいいともいますが、今後の市場動向に不安だと感じている方は固定金利を選んだ方が賢明だと思います。

住宅ローンは最終的にはお客様の判断になります。

金利が上昇した時のリスク管理をどうするかです。

金利上昇をどこまで許容するか、家計にどれだけの余裕を持たせるかを考えながら、選んでくださいね。

住宅ローンの相談はシュミレーションをしながらわかりやすく説明しますので、お気軽にお問い合わせ下さい。

土岐市駄知町T様邸性能向上リノベーション工事のお客様の声はコチラです

多治見市笠原町K様邸性能向上リノベーション工事のお客様の声はコチラです

お陰様で創立60周年を迎える事が出来ました。

岐阜県土岐市、注文住宅&省エネ・快適・健康リフォーム工事の水野建築でした。

松尾式設計研修プログラム受講して実践しています。

水野建築は、ZEHビルダー★★★★(四つ星)です

「ハウス・オブ・ザ・イヤー・イン・エナジー2019」優秀賞を受賞しました。

今日も最後までお読みいただき、ありがとうございます♪

「住いの相談」はいつでも行っていますので、お気軽にお問い合わせ下さい。

■無料メールセミナー 「失敗しない業者選びの秘訣」

失敗しない業者選びの秘訣の詳しいことはコチラです