変動金利と固定金利、どちらを選ぶといいの?

朝夕の空気がぐっと冷たくなり、街路樹も少しずつ紅葉してきましたね。

現場でも作業中に温かい飲み物が恋しくなる季節です。

皆さま、体調など崩されていませんか?

さて今回は、家づくりを考えるうえで多くの方が悩まれる「住宅ローンの金利タイプ」についてお話しします。

先日、住宅金融支援機構の住宅ローンセミナーを受講してきました。

とても参考になる内容でしたので、ここでわかりやすくまとめてみました。

これから住宅ローンを検討される方の参考になれば幸いです。

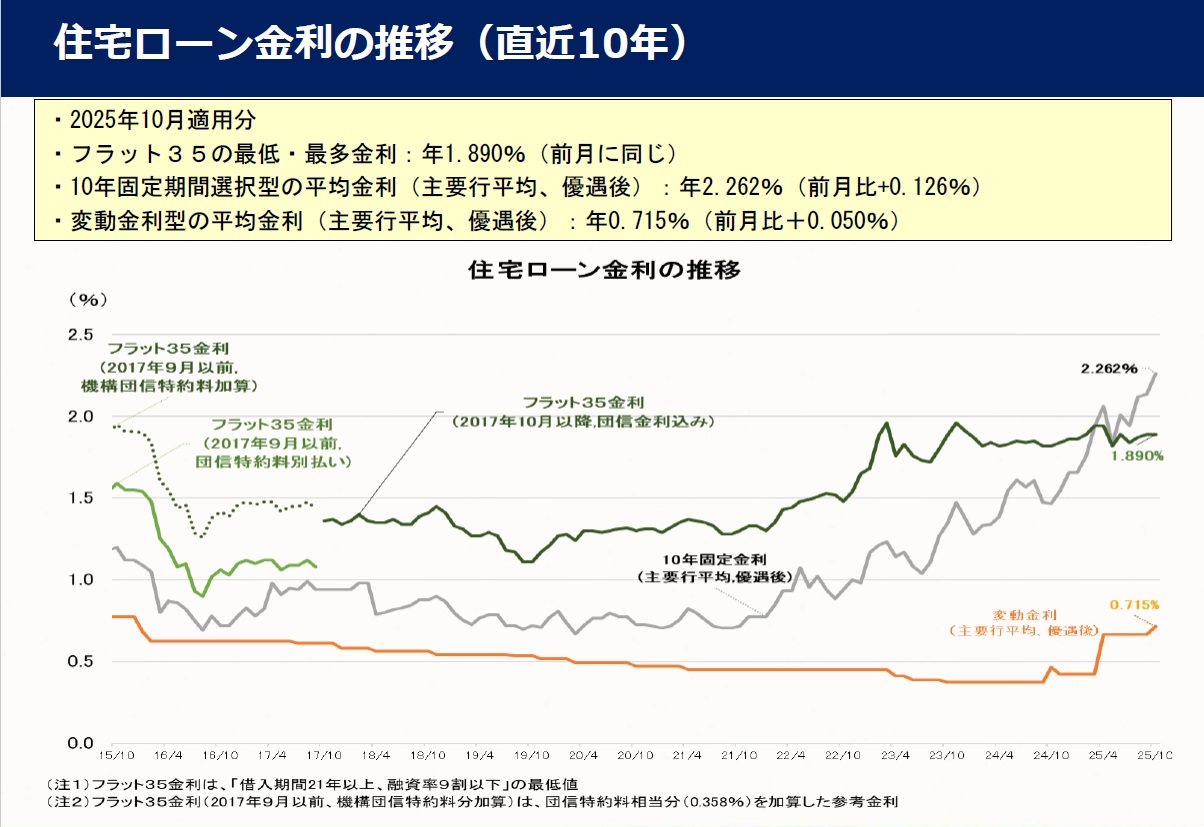

最近の金利動向

下の表(※実際のブログではグラフを掲載)を見ると、この10年間で住宅ローン金利は非常に低い水準を保ってきましたが、昨年の10月頃から少しずつ上昇傾向にあります。

金利が動き出すと「変動か固定か」で悩む方が一気に増えてきますね。

■金利グラフ

■ 変動金利型とは?

変動金利は、その名の通り「金利が変動」します。

金利が下がれば返済額も下がりますが、上がれば返済額も増える仕組みです。

この“金利が変わるリスク”は**借りる側(お客様)**が負うため、固定金利よりも金利が低く設定されています。

■変動金利が向いている方

家計にある程度の余裕があり、多少の返済額増にも対応できる方

車のローンや奨学金など、大きな支出がもうすぐ終わる方

返済期間が短く、金利変動の影響を受けにくい方

■ 全期間固定金利型とは?

一方の全期間固定金利型は、借りたときの金利が完済までずっと変わりません。

金利変動のリスクは金融機関が負うため、変動金利よりも金利が高く設定されています。

■固定金利が向いている方

家計にあまり余裕がなく、返済額を一定にしておきたい方

教育費や老後資金など、今後の支出が増える見込みがある方

数十年の返済期間中、金利の動きを気にせず安心して返済したい方

⚠️ 金利変動のリスクは「保険」でカバーできない

火災や病気のリスクは保険で備えられますが、金利変動のリスクだけは保険でカバーできません。

だからこそ、「自分たちの家計にどんなリスクなら耐えられるか」をしっかり考えて選ぶことが大切です。

■実際の利用状況

住宅金融支援機構の調査によると、現在の住宅ローン利用者の内訳は次の通りです。

変動金利型 … 約79%

固定期間選択型 … 約12%

全期間固定型 … 約9%

やはり低金利の魅力から、多くの方が変動型を選んでいます。

ただし、最近は日銀の金融政策が少しずつ変化しており、「今後は金利が上がるかも?」という見方も広がっています。

まとめ

・金利が低いうちは変動型のメリットが大きい

・将来の上昇に備えたいなら固定型も検討を

・家計の余裕度・ライフプランで“安心できる選択”を

・住宅ローンは「金利の低さ」だけでなく、“安心して返せる仕組み”を選ぶことが一番大事です。

これから冬に向けて何かと出費も増える時期ですが、ご家族に合った無理のない返済計画で、安心して家づくりを進めていきましょう。

金利や返済の仕組みは難しく感じるかもしれませんが、実際は「ご家族の将来の暮らし方」を考えるうえで、とても大切なポイントです。

水野建築では、資金計画から土地探し、家づくりまでトータルでサポートしています。

ご相談はもちろん無料です。お気軽にご連絡ください。

皆さまの家づくりが、安心と笑顔に満ちたものになるよう全力でお手伝いします。

お陰様で創立60周年を迎える事が出来ました。

岐阜県土岐市、注文住宅&省エネ・快適・健康リフォーム工事の水野建築でした。

松尾式設計研修プログラム受講して実践しています。

水野建築は、ZEHビルダー★★★★(四つ星)です

「ハウス・オブ・ザ・イヤー・イン・エナジー2019」優秀賞を受賞しました。

今日も最後までお読みいただき、ありがとうございます♪

「住いの相談」はいつでも行っていますので、お気軽にお問い合わせ下さい。

お問い合わせはコチラです

■無料メールセミナー 「失敗しない業者選びの秘訣」

失敗しない業者選びの秘訣の詳しいことはコチラです

多治見市小泉町Mさま邸の声はコチラです