共働き夫婦が住宅ローンを組むときには、大きく分けて3つの方法があります。

「ローンの組み方」3つを紹介します。

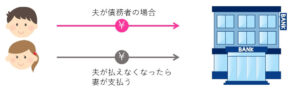

連帯保証

ご夫婦の年収を合算して借入額限度額を増やせることができますが、借りるのはどちらか一人です。

配偶者は連帯保証人となって、主債務者が返済できなくなった場合の返済義務を負います。民間ローンで収入合算を選ぶと、多くは連帯保証となります。住宅ローン控除は一人分しかできません。

連帯債務

夫婦の年収を合算することで借入限度額を増やすことが出来ます。

どちらか一人が主債務者で、その配偶者が連帯債務者となり、返済義務は平等に負います。

ただし、連帯債務を選べるのは一部の金融機関に限られます。住宅ローン控除は夫婦で受けられます

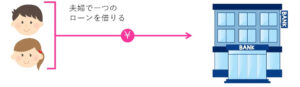

ペアローン

夫婦で別々のローンを借りるペアローン。それぞれが返済義務を負う。事務手数料が増えるが、2種類のローンが利用できる、夫婦それぞれ団体信用生命保険が適用になる、住宅ローン控除をダブルで受けられるといったメリットがある。

ペアローンを選べるのも一部の金融機関に限られると思われます。

夫婦共働きであっても、妊娠や出産で妻が働き方を変えるときなどは、家計の収入が大きく変わるタイミングとなります。ペアローンや収入合算は、単独ローンと比べると借りられる額は大きくなりますが、購入後に無理なく返済していけるかどうか検討することも重要です。

一番大事なのは、自分たちの無理のない資金計画を考えましょう。

水野建築ではファイナンシャルプランナーによる無料相談会を個別で行いますので、お気軽にお問い合わせ下さい。

お陰様で創立56周年を迎える事が出来ました。

岐阜県土岐市、注文住宅&省エネ・快適・健康リフォーム工事の水野建築でした。

水野建築は、ZEHビルダー★★★★(四つ星)です

「ハウス・オブ・ザ・イヤー・イン・エナジー2019」優秀賞を受賞しました。

今日も最後までお読みいただき、ありがとうございます♪

■お問合せ先

お問い合わせはコチラです